| 【摘要】 压力不仅来自外部,一个经济体内部的变化也会产生实际汇率升值的要求,中国经济成长的内在环境和路径已经使实际汇率具有升值的趋势。 |

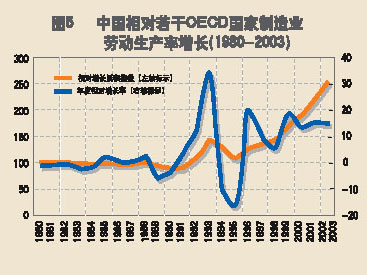

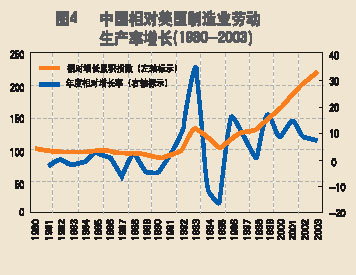

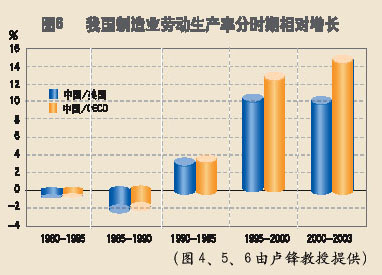

生产率的提高 卢锋教授认为,实际汇率形成升值趋势的首要原因是中国制造业劳动生产力的不断提高。根据经济学的有关理论,一个国家经济处于持续的增长中,如果劳动生产率也是相对增长的,就会推动这个国家货币的实际汇率升值,而且向购买力的实际水平靠拢。 按照巴拉萨―萨缪尔森效应(见附注),贸易品部门相对劳动生产率的增长是实际汇率变动的关键决定因素。同样,中国可贸易品部门劳动生产率的相对增长成为决定人民币升值趋势的决定性原因。 根据卢锋教授的研究,中国制造业部门的劳动生产率数据显示,改革开放以来,中国经济一直快速增长,但就最重要的可贸易部门制造业来说,我国劳动生产率在20世纪80年代无论与美国相比还是与13个OCED(经济合作发展组织)国家平均水平相比,都没有相对提升,反而小幅度下降。 但自20世纪90年代中期以来,制造业部门劳动生产率增长开始速度提升,初步测算结果显示,1995―2003年间,我国制造业劳动生产率与美国和13个OECD国家的平均值的增长率相比增长了1.2―1.5倍,并且这一增长从上个世纪末至今出现加速趋势(如图4、5、6)。 但十几年来,人民币的实际汇率并没有与可贸易品部门相对劳动生产率的增长同步变动,卢锋教授认为这主要是国内宏观经济出现了通货紧缩,尤其是东南亚金融危机引发人民币贬值预期,使人民币实际汇率在世纪之交再次发生贬值,然而这些短期因素有了变化后,实际汇率升值就成为近年来影响整体经济运行的关键性因素。而有些人将中国作为巴拉萨―萨缪尔森效应的反例,从更长期的经济时段来看,这显然并不准确,因此,卢锋教授将其称之为有中国特色的巴拉萨―萨缪尔森效应故事。 “双顺差”促进升值趋势 卢锋教授对《证券市场周刊》说,中国从1990到2004年15年间,共有12年为经常项目和资本项目下同时出现顺差,即双顺差;累计经常账户顺差为2569亿美元,资本账户顺差为3178亿美元。中国国际收支持续双顺差,是经济发展领域的罕见现象,同时也对促成实际汇率升值趋势发挥了关键作用。 雷曼兄弟公司推测,估计中国今年将创有史以来最高的国际收支经常项目顺差记录,将超过1250亿美元,膨胀到GDP的6.5%。该公司宏观经济学家范文仲认为,如果此判断正确,“那么这不仅会使中国的货币政策变得更复杂,而且可能导致贸易保护主义的严重反击。这两者都可能会最终伤及中国经济。如果中国能通过渐进微调的方式使人民币长期实现升值,也可以改善贸易保护主义的压力,起到很好的作用。” 卢锋教授的研究结果显示,中国国际收支的结构性变化也决定人民币名义汇率的变动趋势,从而会影响实际汇率的变动。对此,卢锋教授做出了进一步解释:“中国国际收支在20世纪90年代呈现双顺差,并且这一顺差在不断增长,这很大程度上取决于加工贸易和国外直接投资的结合。20世纪90年代后期加工贸易在中国总贸易中所占的比重不断提高,而且中国的贸易盈余主要由加工贸易产生。从事加工贸易的大部分是外资企业,外资的大量的流入导致资本账户盈余。双盈余使中国的外汇储备猛增,支持了中国名义汇率的升值。” 体制变革的影响 卢锋教授认为,从改革开放以来从计划经济逐渐过渡到社会主义市场经济的进程上来看,人民币实际汇率也具升值趋势。 “计划经济时期我国名义汇率高估,企业缺乏竞争力,经济在一种封闭和低效率的状态下运行。计划体制对汇率及紧密相关的贸易体制当然也有一定程度的扭曲,主要表现在两个方面。一是改革开放最初的十多年,人民币汇率实际上是双轨制,官方汇率与外汇调剂市场汇率并存,官方汇率实际上是高估了。二是当时采用了出口补贴、高关税和配额等干预手段以维持国际收支平衡。” 卢锋教授说,“改革开放后逐步降低和消除了这类体制性扭曲。到了1992年,90%以上的零售物品和80%以上生产资料的价格都已经放开,1994年取消了出口补贴。同时,通过多次汇改,最终在1994年取消了双轨制,建立了单一的汇率体制,计划经济时代汇率体制导致的扭曲情况也得到了改变。 计划经济在贸易、汇率政策上的扭曲效应逐步减弱,开放程度得到巨大提高,所以人民币持续贬值的压力在20世纪90年代中期就已经不存在了。 升值的不同途径 实际汇率升值是否就意味着名义汇率升值呢?卢锋教授对《证券市场周刊》说,“实际汇率升值不等于名义汇率升值,因为实际汇率可以通过相对物价上升而升值。” 实际汇率既与名义汇率有关系,也和国内外物价相联系,所以即使中国实际汇率的长期升值趋势确已形成,也未必说中国的名义汇率一定长期会升值。实现实际汇率升值主要有名义汇率升值和通货膨胀两种可供选择的途径,但采用通货膨胀来调整实际汇率显然是一个很有风险的途径。经验证据表明,在浮动汇率制时代,名义汇率变动通常是实际汇率变动的最重要解释因素和实现方式。 中国值得长期投资 卢锋教授指出,大体从20世纪60年代以来,依托当代技术进步和制度改革条件,产品内分工这一全球生产分工新形态得到空前发展,构成当代经济全球化新高潮的重要微观基础,并为经济落后国家制定发展战略提供了新的选择空间。过去20多年间,我国实施改革开放政策,对内围绕引入价格信号和激励机制逐步推进市场化改革,对外通过参与国际产品内分工并在产品供应链内拓展攀升加深融入全球经济体系,已经初步探索出一条具有中国特色的当代大国经济成长道路。 “在经济发展进程内生出人民币实际汇率升值趋势的背景下,中国值得长期投资。” 卢锋教授如是说。

|