分析利率变动对投资和储蓄的理论影响效应,结合实际分析有哪些因素可能制约这些理论效应的发挥。

利率是指借贷期满所形成的利息额与所贷出的本金额的比率。利率是重要的经济杠杆,主要表现在以下几方面:

㈠利率对投资的影响:

⑴对直接投资的影响:

利率变化——融资成本高低——投资增减

即利率下降,会导致融资成本下降,从而是产业投资增加;反之,则导致产业投资减少。

⑵对间接投资的影响:

利率变化——调节信贷规模与结构的变化——投资规模与结构的变化

即利率的变化能调节信贷规模和结构,从而影响投资规模和结构。

㈡利率对储蓄的影响:

若利率升高,会是消费的机会成本增加,这样人们就会推迟消费,倾向于储蓄,这时会出现两种可能:一、人们的当期消费降低,总需求就会降低,从而社会的总产出就会减少,这是消费乘数效应;二、国民收入储蓄率升高,从而社会总产出就会增加,这是储蓄乘数效应。所以,当利率升高的时候,若储蓄乘数效应大于消费乘数效应,就促进了经济的增长;若储蓄乘数效应小于消费乘数效应,就抑制了经济的增长。

若利率降低,则结果相反。

影响其理论效应发生的因素:中央银行的货币政策,通货膨胀率的高低,金融市场的繁荣程度,国际利率水平,居民收入及投资理财观念,社会福利等方面。

什么商业银行的中间业务? 主要有哪些?

商业银行中间业务是指凡是银行不需要运用自己的资金而代理客户承办支付和其他委托事项,并据以收取手续费的业务。

主要有汇兑、信用证、代收、代客户买卖、承兑、信托、其他中间业务:咨询业务、信息服务

简述我国商业银行的性质和体系。

我国商业银行的性质有国有独资商业银行、股份制商业银行、国外投资银行等。

我国商业银行体系由三大部分组成,即1)国有独资商业银行,中国工商银行、中国农业银行、中国银行、中国建设银行曾为国有独资商业银行。2)其他股份制商业银行目前有交通银行、深圳发展银行、中信实业银行、中国光大银行、华夏银行、中国投资银行、招商银行、广东发展银行、福建兴业银行、上海浦东发展银行、海南发展银行、中国民生银行等12家。3)外资商业银行。其中,国有独资银行是中国商业银行体系的主体。

简述商业银行的主要负债业务和资产业务。

负债:自有资本、吸收存款、其他负债(从银行同业获取资金、向中央银行借款、国际货币市场借款、结算过程中的短期资金占用、发行金融债券)

资产:准备金、贴现、贷款、证券投资、租赁业务

中央银行发挥“银行的银行”的职能主要体现在哪些方面?

集中管理商业银行存款准备金;充当金融机构的“最后贷款人”;组织和管理银行间清算

中央银行作为“国家的银行”主要体现在哪些方面?

代理国库和国债的发行;管理国际储备;制定、实施货币金融政策;代表国家实施监管;为政府提供信贷支持

简述中央银行的职能

1.中央银行是“发行的银行”,中央银行垄断银行券的发行

2.中央银行是银行的银行。集中管理商业银行存款准备金;充当金融机构的“最后贷款人”;组织和管理银行间清算

3.中央银行是国家的银行。代理国库和国债的发行;管理国际储备;制定、实施货币金融政策;代表国家实施监管;为政府提供信贷支持

简述费雪的现金交易理论的主要内容。

费雪认为,假设M为一定时期内流通货币的平均数量,V为货币流通速度,P为各类商品价格的加权平均数,T为各类商品的交易数量,则有

MV=PT或P=MV/T

货币需求取决于货币流通速度和名义收入,当货币流通速度不变,完全取决于名义收入水平。

简述剑桥学派的现金余额说理论的主要内容。

处于经济体系中的个人对货币的需求,实质是选择以怎样的方式保持自己资产的问题。决定人们持有货币多少的,有个人的财富水平、利率变动以及持有货币可能拥有的便利等因素。但在其他条件不变的情况下,对每个人来说,名义货币需求与名义收入水平之间总是保持着一个较为稳定的比例关系。有

简述弗里德曼的货币需求理论(现代货币数量论)

① 弗里德曼将货币视作一种资产,认为影响人们资产持有的因素同样也是影响货币需求的因素。据此他提出如下形式的货币需求函数:

试比较凯恩斯和弗里德曼的货币需求理论

① 弗里德曼拓宽了可选择资产的范围

② 弗里德曼认为货币需求对利率不敏感

③ 弗里德曼认为货币流通速度是稳定且可预测的。

简述我国货币供给层次的具体内容。

现阶段分为三个层次:

a. M0=流通中现金

b. M1=M0+单位活期存款

c. M2=M1+储蓄存款+企业定期存款

简要分析制约商业银行存款货币创造的因素。

1)法定存款准备金率:商业银行必须从其吸收的存款中按一定比例提取法定存款准备金,上缴中央银行,商业银行不得动用。这部分资金就是法定存款准备金。法定存款准备金占全部活期存款的比例就是法定存款准备金率。

2)提现率:商业银行活期存款的提现率又能称现金漏损率,是指现金漏损与银行存款总额的比率,这也是影响存款扩张倍数的一个重要因素。

3)超额准备金率:商业银行为了安全和应付意外之需,实际持有的资金准备金常常多于法定存款准备金,从而形成了超额准备金。这是指商业银行超过法定存款准备金而保留的准备金,超额准备金占全部活期存款的比率就是超额准备金率。

4)商业银行吸收的活期存款数量,即原始存款总量。

货币供给层次的划分标准和内容构成是什么。

各国在中央银行在确定货币供给的统计口径时,都已流通性的大小,也作为流通手段和支付手段的方便程度为标准。流通程度高,即在流通中周转较便利,相应的,购买力也较强。否则反之。

构成:通货:流通中的货币

1. 货币:存款货币银行以外的通货加私人部门的活期存款之和,即M1

2. 准货币:相当于定期存款

3. 准货币+货币=M2

阐述货币供给的形成机制。

货币供给是在中央银行提供的基础货币的基础上,由商业银行等金融机构开展存、贷款业务形成的。货币供给取决于基础货币量(B)和货币乘数(m),影响基础货币量和货币乘数的因素就是影响货币供给的因素。

1. 居民行为对货币供给的影响

① 通过其现金存款比率影响货币供给

居民现金存款比率的决定因素:

a. 财富

b. 各种资产预期报酬率

c. 金融危机

d. 非法经济活动

③ 通过贷款需求影响货币供给

2. 企业行为对货币供给的影响

① 企业的现金存款比率影响货币供给。

② 企业对贷款的需求影响货币供给。

3. 存款货币银行行为对货币供给的影响

① 通过对超额准备率的选择影响货币供给

② 通过向中央银行借款影响货币供给

4. 财政赤字(政府行为)与货币供给

论述货币乘数模型,并根据模型分析居民、企业和商业银行的行为对货币供给的影响。

1. 居民行为对货币供给的影响

① 通过其现金存款比率影响货币供给

居民现金存款比率的决定因素:

a. 财富

b. 各种资产预期报酬率

c. 金融危机

d. 非法经济活动

② 通过贷款需求影响货币供给

2. 企业行为对货币供给的影响

① 企业的现金存款比率影响货币供给。

② 企业对贷款的需求影响货币供给。

3. 存款货币银行行为对货币供给的影响

① 通过对超额准备率的选择影响货币供给

② 通过向中央银行借款影响货币供给

4. 财政赤字(政府行为)与货币供给

结合中央银行的业务分析其调控货币的基本手段

(1) 公开市场业务:出售债券-------减少通货发行------减少存款准备金--------减少贷款-------减少货币量

iii. 反正亦然

(2) 贴现政策:利率上升----借款成本上升-----贷款下降-----货币量减少

iv. 反正亦然

(3) 法定准备金:提高法定准备金率------贷款下降----通过货币乘数减少货币量

v. 反之亦然

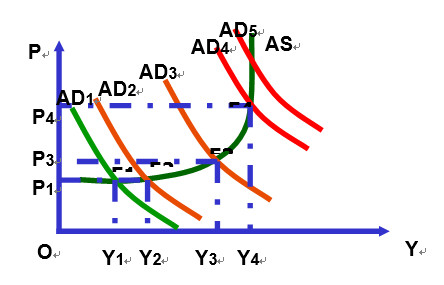

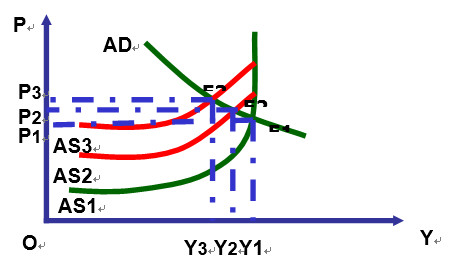

分别从总需求和总供给的角度阐述通货膨胀的可能成因。

一、 总需求扩张(AD右移)导致通货膨胀

导致总需求曲线右移(需求扩张)的因素

1. 货币供给增长过快

2. 财政支出增长过快

3. 预期转好

4. 外部需求增加

二、 总供给冲击(AS上移)导致通货膨胀

AS曲线移动(总供给冲击)的原因

① 劳动力市场的冲击

② 能源与原材料市场冲击

③ 厂商垄断力量

④ 技术进步

⑤ 体制结构和劳动生产率的结构性变化

⑥ 外部输入

试论通货膨的影响与治理措施。

影响:1.通货膨胀与经济增长和就业

① 促进论

② 促退论

③ 中性论

2. 通货膨胀会造成以下社会福利损失

① 增加定价成本和价格调整成本

② 影响收入和财富的分配

③ 产生税收扭曲效应

④ 带来了不确定性和不安全感

3. 恶性通货膨胀还会带来社会危机

治理:1.抑制总需求

① 紧缩性货币政策

1. 减缓货币供给的增长速度

2. 提高实际利率

3. 汇率升值(针对出口增长过快)

② 紧缩性财政政策

1. 削减政府消费与投资

2. 减少转移支付

3. 增加税收 (比如所得税)

2. 供给管理政策

① 减税

② 管制工资

③ 限制垄断高价

④ 汇率升值(针对外部输入)

3. 其他政策

① 特殊时期的价格管制