时间: 2020-12-03 15:23:58 来自: SCMR-W09

在“孙茂竹《管理会计学》(第8版)配套题库【考研真题精选+课后习题+章节题库】”的内容第4页备注了学习笔记

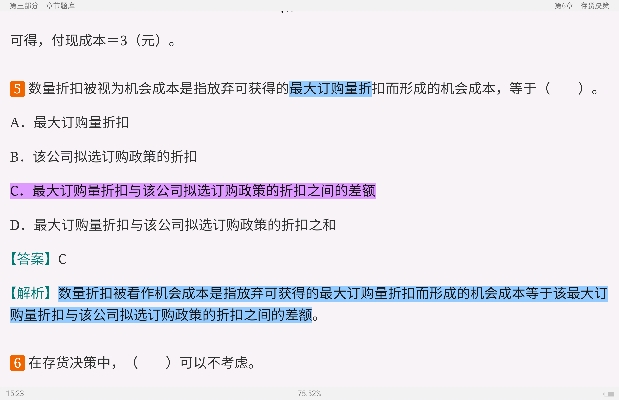

数量折扣被看作机会成本是指放弃可获得的最大订购量折扣而形成的机会成本等于该最大订购量折扣与该公司拟选订购政策的折扣之间的差额

点击查看资料全文:前往在线阅读下载全文

用户蓝色翅膀正在学习的资料简介:

孙茂竹《管理会计学》(第8版)配套题库【考研真题精选+课后习题+章节题库】

手机扫码阅读全文

第一部分 考研真题精选

第二部分 课后习题

第1章 管理会计概论

第2章 变动成本法

第3章 本—量—利分析

第4章 经营预测

第5章 经营决策

第6章 存货决策

第7章 投资决策

第8章 标准成本法

第9章 作业成本计算法

第10章 全面预算管理

第11章 业绩考核

第三部分 章节题库

第1章 管理会计概论

第2章 变动成本法

第3章 本—量—利分析

第4章 经营预测

第5章 经营决策

第6章 存货决策

第7章 投资决策

第8章 标准成本法

第9章 作业成本计算法

第10章 全面预算管理

第11章 业绩考核