时间: 2020-12-07 10:44:34 来自: 在线版

在“2020年中级会计师《经济法》复习全书【核心讲义+历年真题详解】”的内容第0页备注了学习笔记

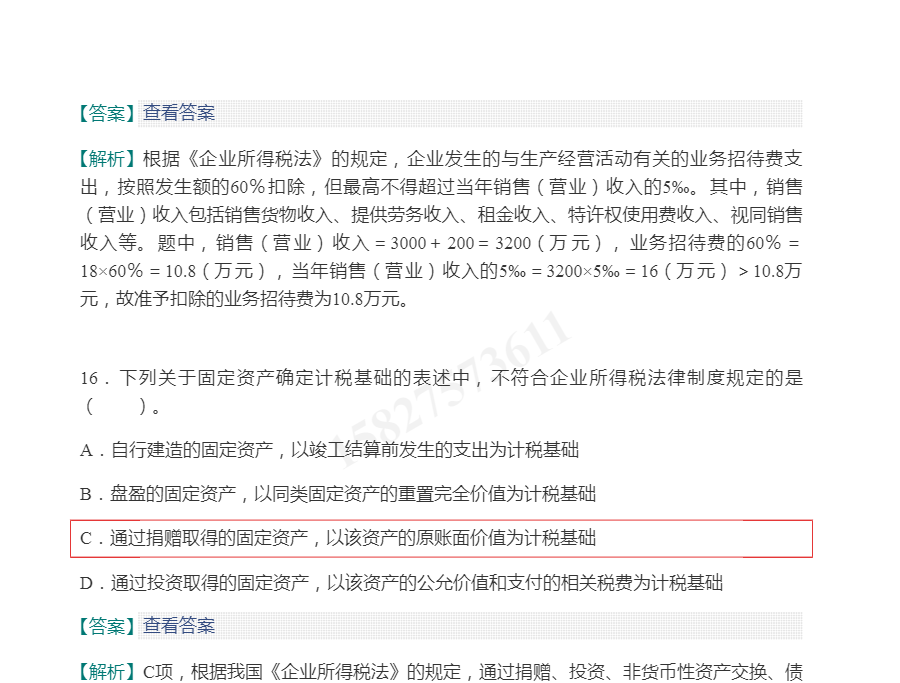

通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,应当以该资产的公允价值和支付的相关税费为计税基础。C.通过捐赠取得的固定资产,以该资产的原账面价值为计税基础

点击查看资料全文:前往在线阅读下载全文

用户158****3611正在学习的资料简介:

2020年中级会计师《经济法》复习全书【核心讲义+历年真题详解】

手机扫码阅读全文

封面

内容简介

目录

第一部分 中级会计师考试复习指南

第一章 中级会计职称概述

第二章 中级会计职称复习技巧

第二部分 中级会计师《经济法》核心讲义

第一章 总 论

第二章 公司法律制度

第三章 其他主体法律制度

第四章 金融法律制度

第五章 合同法律制度

第六章 增值税法律制度

第七章 企业所得税法律制度

第八章 相关法律制度

第三部分 中级会计师《经济法》历年真题详解

2016年中级会计师《经济法》真题及详解

2015年中级会计师《经济法》真题及详解

2014年中级会计师《经济法》真题及详解

2013年中级会计师《经济法》真题及详解

附录:中级会计师《经济法》考试大纲