时间: 2020-12-13 18:09:08 来自: vivo Y83A

在“全国名校税务硕士《433税务专业基础》考研真题精选及详解”的内容第6页备注了学习笔记

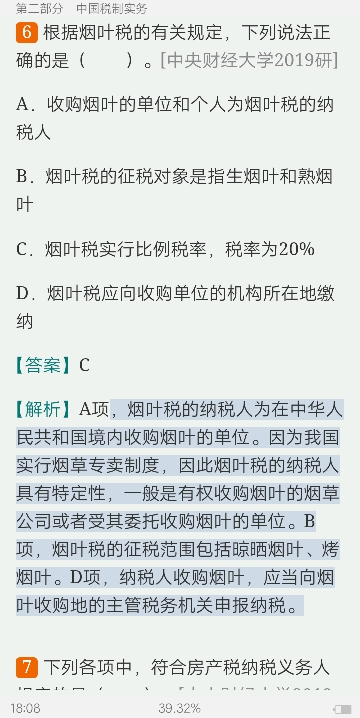

,烟叶税的纳税人为在中华人民共和国境内收购烟叶的单位。因为我国实行烟草专卖制度,因此烟叶税的纳税人具有特定性,一般是有权收购烟叶的烟草公司或者受其委托收购烟叶的单位。\nB项,烟叶税的征税范围包括晾晒烟叶、烤烟叶。D项,纳税人收购烟叶,应当向烟叶收购地的主管税务机关申报纳税。,烟叶税的纳税人为在中华人民共和国境内收购烟叶的单位。因为我国实行烟草专卖制度,因此烟叶税的纳税人具有特定性,一般是有权收购烟叶的烟草公司或者受其委托收购烟叶的单位。B项,烟叶税的征税范围包括晾晒烟叶、烤烟叶。D项,纳税人收购烟叶,应当向烟叶收购地的主管税务机关申报纳税。

点击查看资料全文:前往在线阅读下载全文

用户150****3752正在学习的资料简介:

全国名校税务硕士《433税务专业基础》考研真题精选及详解

手机扫码阅读全文

第一部分 税收学原理

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、计算题

七、论述题

第二部分 中国税制实务

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、计算题

七、论述题

第三部分 中国税收征管制度

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、案例题