时间: 2020-12-13 20:32:43 来自: iPad (6th generation)

在“全国名校税务硕士《433税务专业基础》考研真题精选及详解”的内容第933页备注了学习笔记

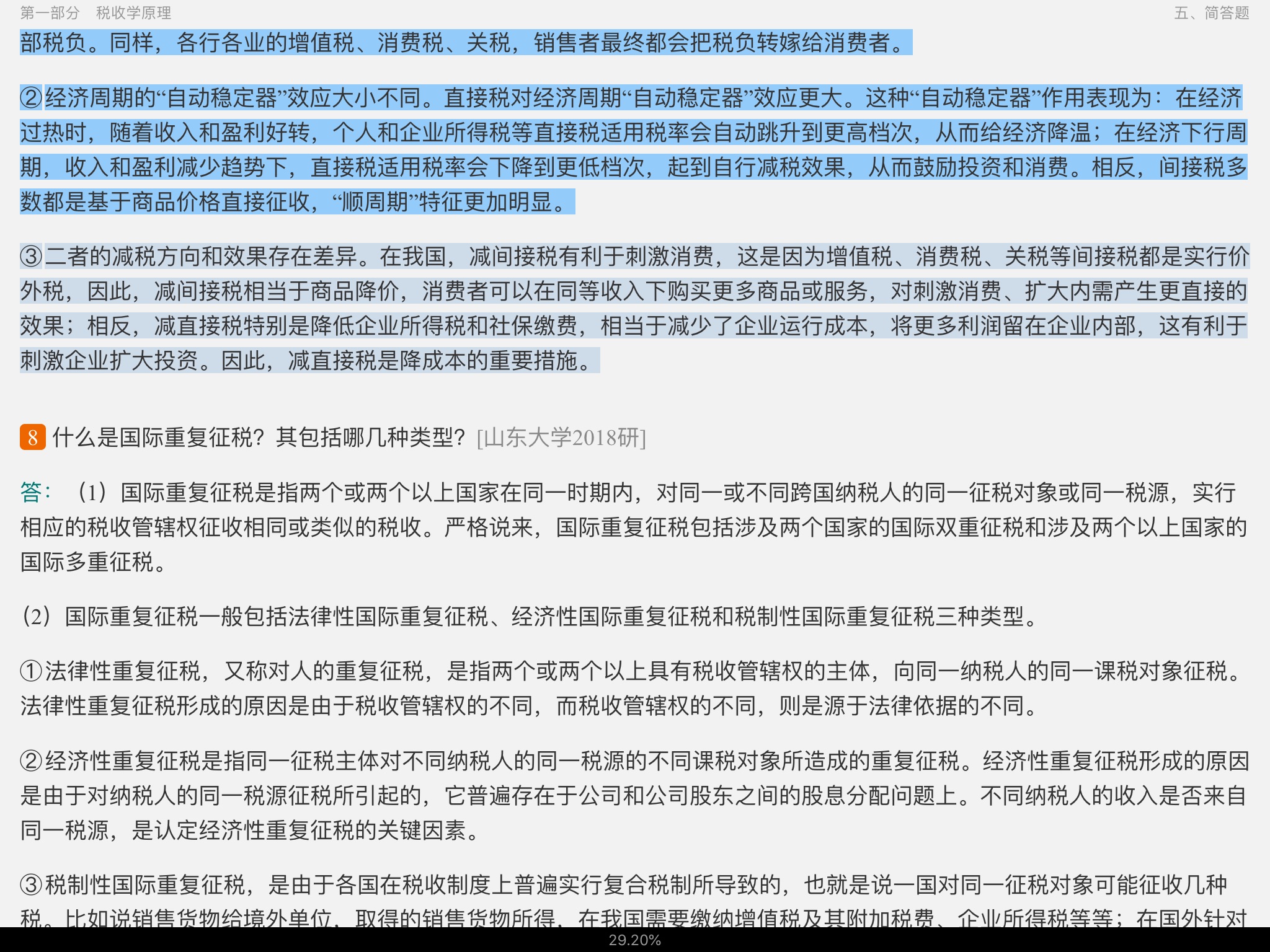

③二者的减税方向和效果存在差异。在我国,减间接税有利于刺激消费,这是因为增值税、消费税、关税等间接税都是实行价外税,因此,减间接税相当于商品降价,消费者可以在同等收入下购买更多商品或服务,对刺激消费、扩大内需产生更直接的效果;相反,减直接税特别是降低企业所得税和社保缴费,相当于减少了企业运行成本,将更多利润留在企业内部,这有利于刺激企业扩大投资。因此,减直接税是降成本的重要措施。

点击查看资料全文:前往在线阅读下载全文

用户199****9010正在学习的资料简介:

全国名校税务硕士《433税务专业基础》考研真题精选及详解

手机扫码阅读全文

第一部分 税收学原理

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、计算题

七、论述题

第二部分 中国税制实务

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、计算题

七、论述题

第三部分 中国税收征管制度

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、案例题