时间: 2021-01-08 00:51:44 来自: iPhone13,2

在“伍德里奇《计量经济学导论》(第6版)笔记和课后习题详解”的内容第564页备注了学习笔记

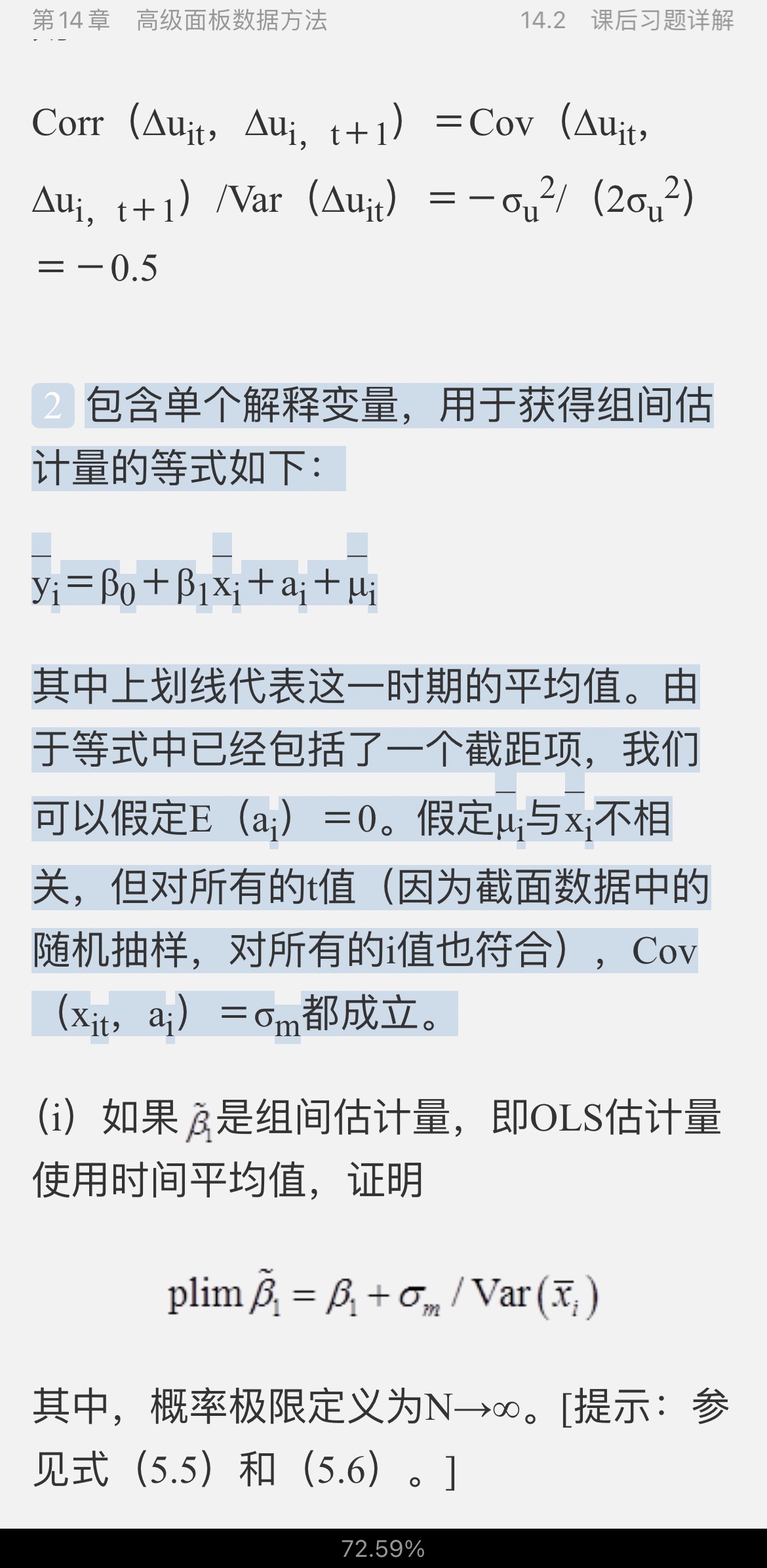

就这一小题2包含单个解释变量,用于获得组间估计量的等式如下: y(_)i=β0+β1x(_)i+ai+μ(_)i 其中上划线代表这一时期的平均值。由于等式中已经包括了一个截距项,我们可以假定E(ai)=0。假定μ(_)i与x(_)i不相关,但对所有的t值(因为截面数据中的随机抽样,对所有的i值也符合),Cov(xit,ai)=σm都成立。

点击查看资料全文:前往在线阅读下载全文

用户伞中人正在学习的资料简介:

伍德里奇《计量经济学导论》(第6版)笔记和课后习题详解

手机扫码阅读全文

第1章 计量经济学的性质与经济数据

1.1 复习笔记

1.2 课后习题详解

第一篇 横截面数据的回归分析

第2章 简单回归模型

2.1 复习笔记

2.2 课后习题详解

第3章 多元回归分析:估计

3.1 复习笔记

3.2 课后习题详解

第4章 多元回归分析:推断

4.1 复习笔记

4.2 课后习题详解

第5章 多元回归分析:OLS的渐近性

5.1 复习笔记

5.2 课后习题详解

第6章 多元回归分析:深入专题

6.1 复习笔记

6.2 课后习题详解

第7章 含有定性信息的多元回归分析:二值(或虚拟)变量

7.1 复习笔记

7.2 课后习题详解

第8章 异方差性

8.1 复习笔记

8.2 课后习题详解

第9章 模型设定和数据问题的深入探讨

9.1 复习笔记

9.2 课后习题详解

第二篇 时间序列数据的回归分析

第10章 时间序列数据的基本回归分析

10.1 复习笔记

10.2 课后习题详解

第11章 OLS用于时间序列数据的其他问题

11.1 复习笔记

11.2 课后习题详解

第12章 时间序列回归中的序列相关和异方差性

12.1 复习笔记

12.2 课后习题详解

第三篇 高级专题

第13章 跨时横截面的混合:简单面板数据方法

13.1 复习笔记

13.2 课后习题详解

第14章 高级面板数据方法

14.1 复习笔记

14.2 课后习题详解

第15章 工具变量估计与两阶段最小二乘法

15.1 复习笔记

15.2 课后习题详解

第16章 联立方程模型

16.1 复习笔记

16.2 课后习题详解

第17章 限值因变量模型和样本选择纠正

17.1 复习笔记

17.2 课后习题详解

第18章 时间序列高级专题

18.1 复习笔记

18.2 课后习题详解

第19章 完成一个实证项目

19.1 复习笔记

19.2 课后习题详解