时间: 2022-02-19 22:16:58 来自: iPad (5th generation)

在“2022年银行业专业人员职业资格考试《风险管理(中级)》过关必做1000题(含历年真题)”的内容第858页备注了学习笔记

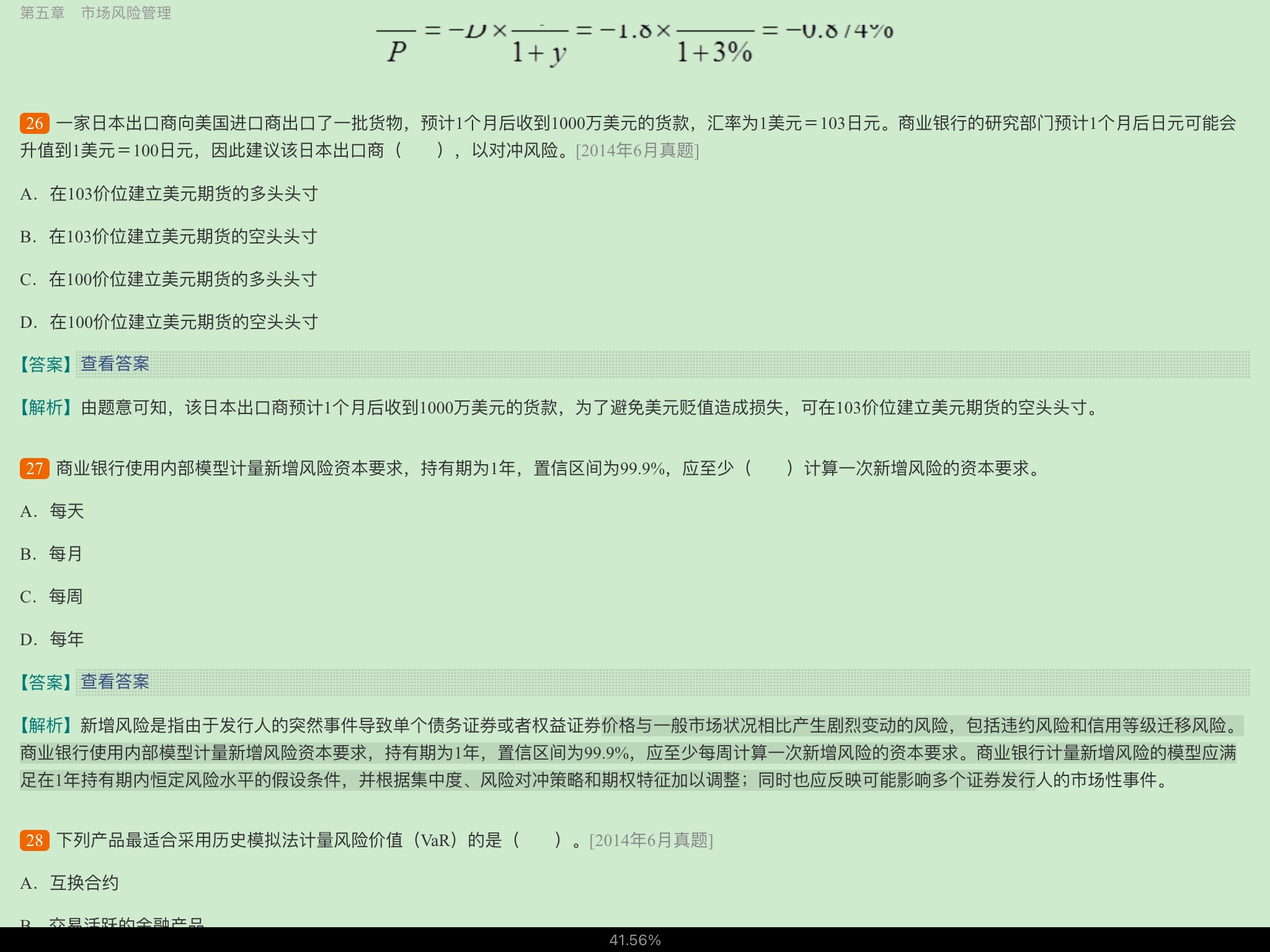

价格与一般市场状况相比产生剧烈变动的风险,包括违约风险和信用等级迁移风险。商业银行使用内部模型计量新增风险资本要求,持有期为1年,置信区间为99.9%,应至少每周计算一次新增风险的资本要求。商业银行计量新增风险的模型应满足在1年持有期内恒定风险水平的假设条件,并根据集中度、风险对冲策略和期权特征加以调整;同时也应反映可能影响多个证券发行

点击查看资料全文:前往在线阅读下载全文

用户阳光正在学习的资料简介:

2022年银行业专业人员职业资格考试《风险管理(中级)》过关必做1000题(含历年真题)

手机扫码阅读全文

第一章 风险管理基础

第二章 风险管理体系

第三章 资本管理

第四章 信用风险管理

第五章 市场风险管理

第六章 操作风险管理

第七章 流动性风险管理

第八章 国别风险管理

第九章 声誉风险与战略风险管理

第十章 其他风险管理

第十一章 压力测试

第十二章 风险评估与资本评估

第十三章 银行监管与市场约束