时间: 2022-09-06 13:43:14 来自: iPhone14,2

在“2022年银行业专业人员职业资格考试《风险管理(中级)》过关必做1000题(含历年真题)”的内容第60页备注了学习笔记

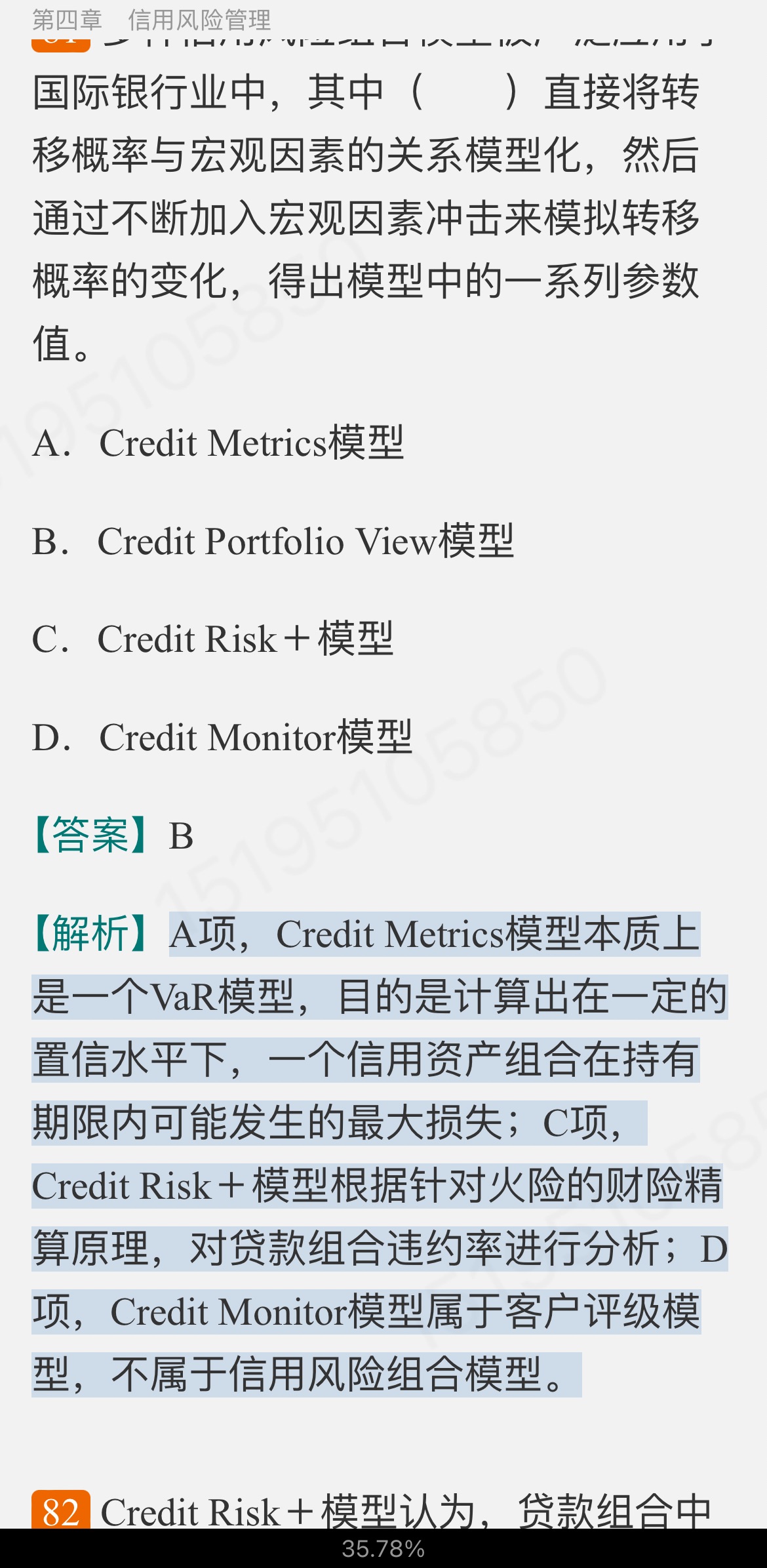

A项,Credit Metrics模型本质上是一个VaR模型,目的是计算出在一定的置信水平下,一个信用资产组合在持有期限内可能发生的最大损失;C项,Credit Risk+模型根据针对火险的财险精算原理,对贷款组合违约率进行分析;D项,Credit Monitor模型属于客户评级模型,不属于信用风险组合模型。

点击查看资料全文:前往在线阅读下载全文

用户151****5850正在学习的资料简介:

2022年银行业专业人员职业资格考试《风险管理(中级)》过关必做1000题(含历年真题)

手机扫码阅读全文

第一章 风险管理基础

第二章 风险管理体系

第三章 资本管理

第四章 信用风险管理

第五章 市场风险管理

第六章 操作风险管理

第七章 流动性风险管理

第八章 国别风险管理

第九章 声誉风险与战略风险管理

第十章 其他风险管理

第十一章 压力测试

第十二章 风险评估与资本评估

第十三章 银行监管与市场约束