时间: 2022-11-04 23:32:03 来自: Lenovo TB-J606F

在“2023年税务硕士《433税务专业基础》考研题库”的内容第4页备注了学习笔记

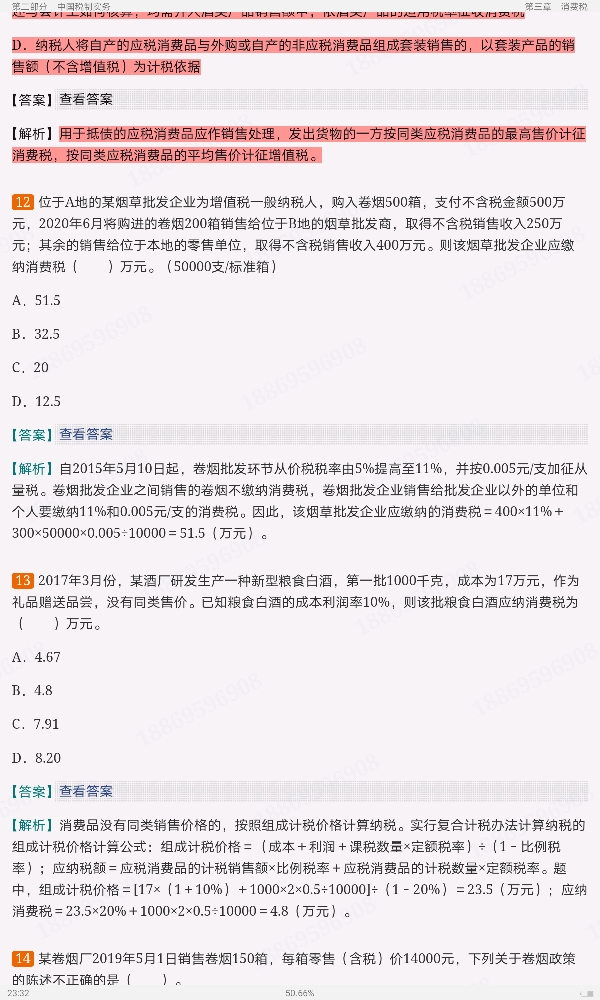

下列关于消费税的计税依据的规定,不正确的是( )。 A.非标准条包装卷烟应当折算成标准条包装卷烟的数量,依其实际销售收入计算确定其折算成标准条包装后的实际销售价格,并确定适用的比例税率 B.用于抵债的应税消费品应作销售处理,发出货物的一方按应税消费品的最高售价计征增值税、消费税 C.对酒类产品生产企业销售酒类产品(黄酒、啤酒除外)而收取的包装物押金,无论押金是否返还与会计上如何核算,均需并入酒类产品销售额中,依酒类产品的适用税率征收消费税 D.纳税人将自产的应税消费品与外购或自产的非应税消费品组成套装销售的,以套装产品的销售额(不含增值税)为计税依据 【答案】B查看答案 【解析】用于抵债的应税消费品应作销售处理,发出货物的一方按同类应税消费品的最高售价计征消费税,按同类应税消费品的平均售价计征增值税。

点击查看资料全文:前往在线阅读下载全文

用户红茶正在学习的资料简介:

2023年税务硕士《433税务专业基础》考研题库

手机扫码阅读全文

第一部分 税收学原理

第一章 税收的起源与发展

第二章 税收的涵义

第三章 税收原则

第四章 税收负担及其转嫁与归宿

第五章 税收效应

第六章 税制结构分析与比较

第七章 中央与地方的税收关系

第八章 国际税收

第二部分 中国税制实务

第一章 税制要素及税收分类

第二章 增值税

第三章 消费税

第四章 关 税

第五章 车辆购置税

第六章 企业所得税

第七章 个人所得税

第八章 土地增值税

第九章 其他各税种

第三部分 中国税收征管制度

第一章 税收征管概论

第二章 税收征管制度

第三章 税务行政法制

第四章 纳税服务