时间: 2022-11-13 10:33:52 来自: MRR-W29

在“贾俊平《统计学》(第7版)考研真题(含复试)与典型习题详解”的内容第4页备注了学习笔记

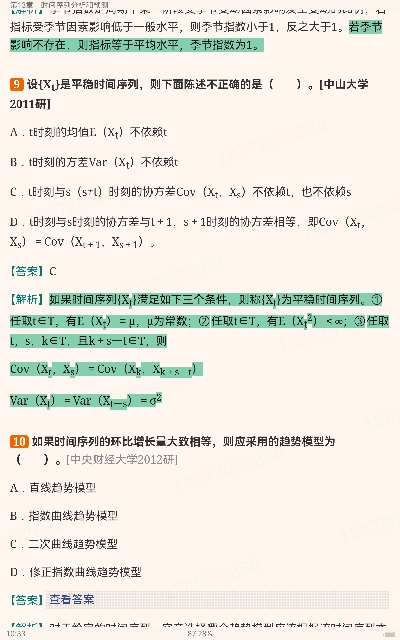

如果时间序列{Xt}满足如下三个条件,则称{Xt}为平稳时间序列。①任取t∈T,有E(Xt)=μ,μ为常数;②任取t∈T,有E(Xt2)<∞;③任取t,s,k∈T,且k+s-t∈T,则Cov(Xt,Xs)=Cov(Xk,Xk+s-t)Var(Xt)=Var(Xt-s)=σ2

点击查看资料全文:前往在线阅读下载全文

用户spirit.wan正在学习的资料简介:

贾俊平《统计学》(第7版)考研真题(含复试)与典型习题详解

手机扫码阅读全文

第1章 导 论

第2章 数据的搜集

第3章 数据的图表展示

第4章 数据的概括性度量

第5章 概率与概率分布

第6章 统计量及其抽样分布

第7章 参数估计

第8章 假设检验

第9章 分类数据分析

第10章 方差分析

第11章 一元线性回归

第12章 多元线性回归

第13章 时间序列分析和预测

第14章 指 数