时间: 2024-03-04 17:13:17 来自: DBY-W09

在“郑振龙《金融工程》(第5版)笔记和课后习题(含考研真题)详解”的内容第10页备注了学习笔记

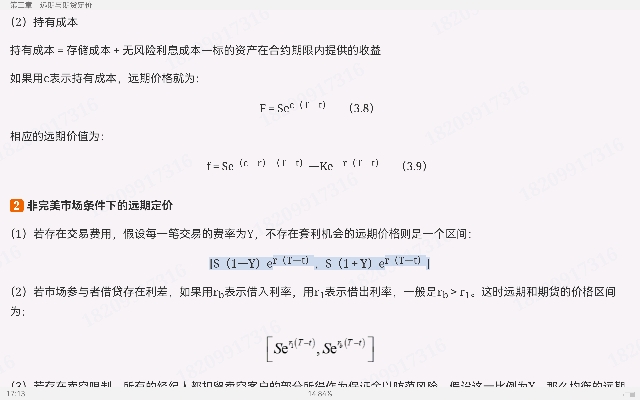

例如存在交易成本的远期定价,当价格高于上限,那么就存在套利机会,我可以做空远期合约。假定实物交割,此时我必须保证到期时有标的资产,所以利率r借入S(1+Y)的现金买入资产,到期时能赚F-S(1+Y)er(T-t).\n所以根据无套利准则上限就是S(1+Y)er(T-t)。\n同理若远期价格低于下限,则买入远期合约,此时通过卖空资产获得S(1—Y)的现金,到期时能赚S(1—Y)er(T-t)——F的钱,\n故根据无套利定价准则,下限为S(1—Y)er(T-t)[S(1-Y)er(T-t),S(1+Y)er(T-t)]

点击查看资料全文:前往在线阅读下载全文

用户Magi正在学习的资料简介:

郑振龙《金融工程》(第5版)笔记和课后习题(含考研真题)详解

手机扫码阅读全文

第一章 金融工程概述

1.1 复习笔记

1.2 课后习题详解

1.3 考研真题与典型题详解

第二章 远期与期货概述

2.1 复习笔记

2.2 课后习题详解

2.3 考研真题与典型题详解

第三章 远期与期货定价

3.1 复习笔记

3.2 课后习题详解

3.3 考研真题与典型题详解

第四章 远期与期货的运用

4.1 复习笔记

4.2 课后习题详解

4.3 考研真题与典型题详解

第五章 股指期货、外汇远期、利率远期与利率期货

5.1 复习笔记

5.2 课后习题详解

5.3 考研真题与典型题详解

第六章 互换概述

6.1 复习笔记

6.2 课后习题详解

6.3 考研真题与典型题详解

第七章 互换的定价与风险分析

7.1 复习笔记

7.2 课后习题详解

7.3 考研真题与典型题详解

第八章 互换的运用

8.1 复习笔记

8.2 课后习题详解

8.3 考研真题与典型题详解

第九章 期权与期权市场

9.1 复习笔记

9.2 课后习题详解

9.3 考研真题与典型题详解

第十章 期权的回报与价格分析

10.1 复习笔记

10.2 课后习题详解

10.3 考研真题与典型题详解

第十一章 布莱克-舒尔斯-默顿期权定价模型

11.1 复习笔记

11.2 课后习题详解

11.3 考研真题与典型题详解

第十二章 期权定价的数值方法

12.1 复习笔记

12.2 课后习题详解

12.3 考研真题与典型题详解

第十三章 期权的交易策略及其运用

13.1 复习笔记

13.2 课后习题详解

13.3 考研真题与典型题详解

第十四章 期权价格的敏感性和期权的风险管理

14.1 复习笔记

14.2 课后习题详解

14.3 考研真题与典型题详解

第十五章 股价指数期权、外汇期权、期货期权与利率期权

15.1 复习笔记

15.2 课后习题详解

15.3 考研真题与典型题详解

第十六章 奇异期权

16.1 复习笔记

16.2 课后习题详解

16.3 考研真题与典型题详解

第十七章 风险管理

17.1 复习笔记

17.2 课后习题详解

17.3 考研真题与典型题详解