时间: 2020-12-13 20:35:40 来自: iPad (6th generation)

在“全国名校税务硕士《433税务专业基础》考研真题精选及详解”的内容第442页备注了学习笔记

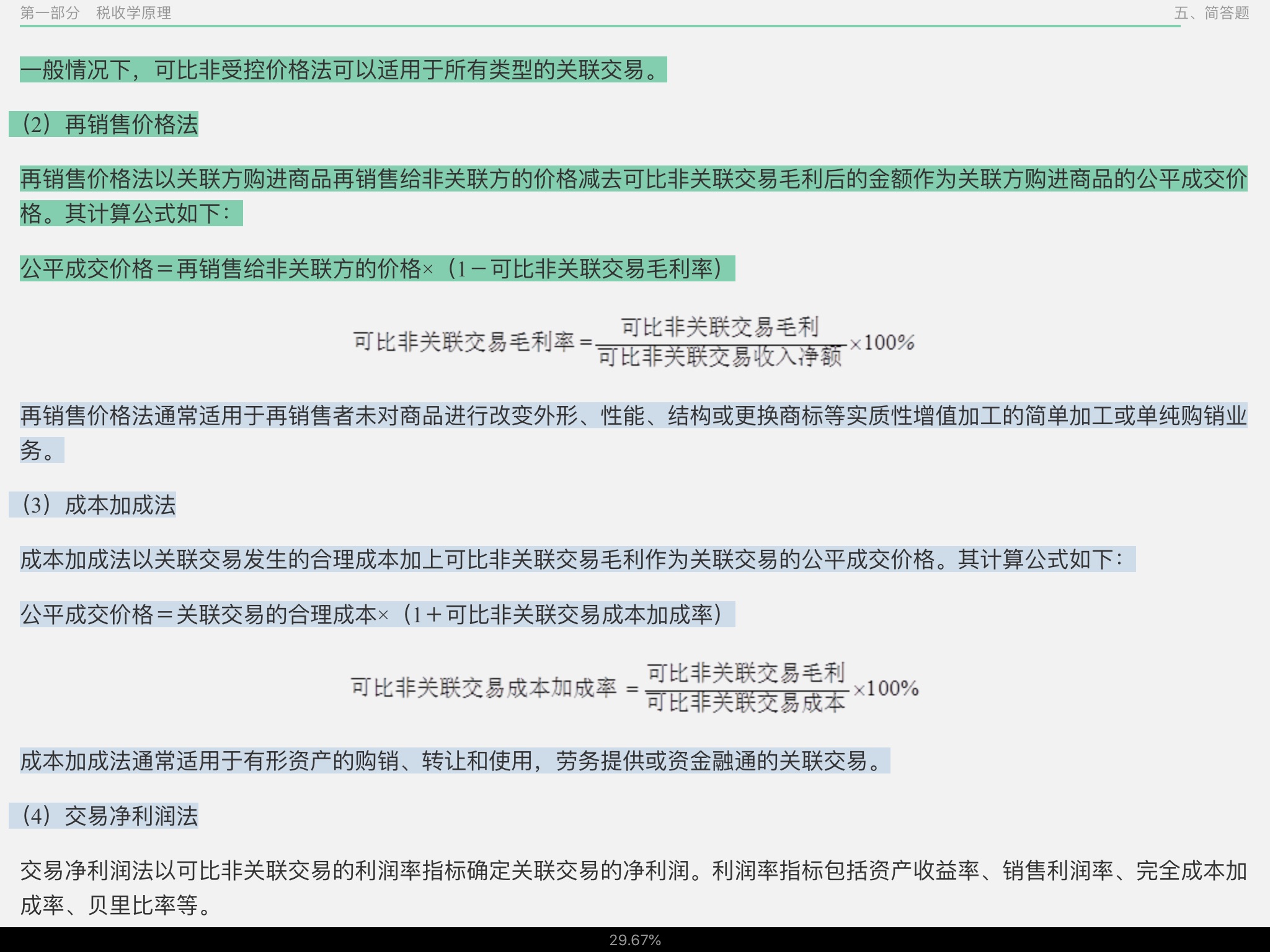

再销售价格法通常适用于再销售者未对商品进行改变外形、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务。 (3)成本加成法 成本加成法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。其计算公式如下: 公平成交价格=关联交易的合理成本×(1+可比非关联交易成本加成率) 成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易。 (4)交易净利润法

点击查看资料全文:前往在线阅读下载全文

用户199****9010正在学习的资料简介:

全国名校税务硕士《433税务专业基础》考研真题精选及详解

手机扫码阅读全文

第一部分 税收学原理

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、计算题

七、论述题

第二部分 中国税制实务

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、计算题

七、论述题

第三部分 中国税收征管制度

一、单项选择题

二、多项选择题

三、判断题

四、名词解释

五、简答题

六、案例题