时间: 2022-02-22 15:41:26 来自: MRX-W09

在“郑振龙《金融工程》(第4版)配套题库【考研真题精选+章节题库】”的内容第24页备注了学习笔记

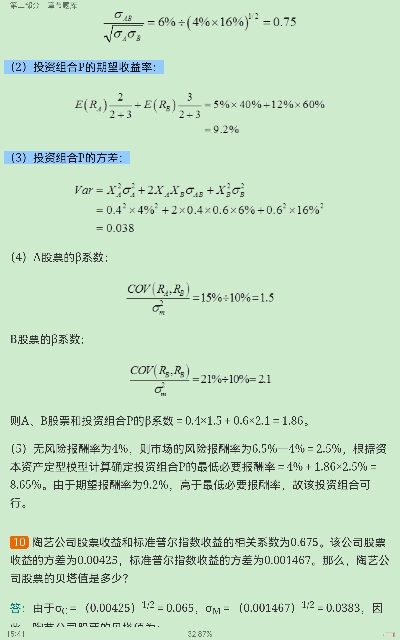

企业拟投资1000万元于A、B两只股票,投资比例为2∶3,形成投资组合P。已知A、B股票投资收益率的期望值分别为5%和12%,A、B股票投资收益率的方差分别为4%和16%,A、B股票投资收益率的协方差为6%。 市场组合收益率的期望值和方差分别为6.5%和10%,A、B股票投资收益率与市场组合收益率的协方差分别为15%和21%。 要求: (1)计算衡量A、B股票投资收益率协同变动程度的相关系数。 (2)计算投资组合P的期望收益率。 (3)计算投资组合P的方差。 (4)分别计算A、B股票和投资组合P的β系数。 (5)假设无风险报酬率为4%,请根据资本资产定价模型计算确定投资组合P是否可行? 答:(1)A、B股票投资收益率协同变动程度的相关系数: (2)投资组合P的期望收益率: (3)投资组合P的方差:

点击查看资料全文:前往在线阅读下载全文

用户蜡笔小新正在学习的资料简介:

郑振龙《金融工程》(第4版)配套题库【考研真题精选+章节题库】

手机扫码阅读全文

第一部分 考研真题精选

一、概念题

二、判断题

三、选择题

四、简答题

五、计算题

六、论述题

第二部分 章节题库

第一章 金融工程概述

第二章 远期与期货概述

第三章 远期与期货定价

第四章 远期与期货的运用

第五章 股指期货、外汇远期、利率远期与利率期货

第六章 互换概述

第七章 互换的定价与风险分析

第八章 互换的运用

第九章 期权与期权市场

第十章 期权的回报与价格分析

第十一章 布莱克-舒尔斯-默顿期权定价模型

第十二章 期权定价的数值方法

第十三章 期权的交易策略及其运用

第十四章 期权价格的敏感性和期权的套期保值

第十五章 股票指数期权、外汇期权、期货期权与利率期权

第十六章 奇异期权

第十七章 风险管理