时间: 2022-11-18 20:03:26 来自: DBY-W09

在“2023年税务硕士《433税务专业基础》考研题库”的内容第13页备注了学习笔记

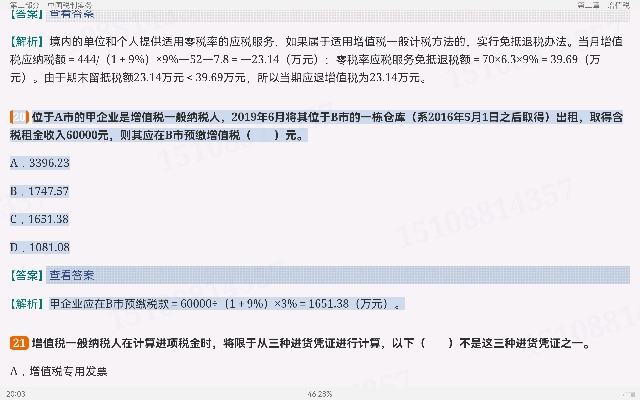

看20位于A市的甲企业是增值税一般纳税人,2019年6月将其位于B市的一栋仓库(系2016年5月1日之后取得)出租,取得含税租金收入60000元,则其应在B市预缴增值税( )元。 A.3396.23 B.1747.57 C.1651.38 D.1081.08 【答案】C查看答案 【解析】甲企业应在B市预缴税款=60000÷(1+9%)×3%=1651.38(万元)。

点击查看资料全文:前往在线阅读下载全文

用户神秘人正在学习的资料简介:

2023年税务硕士《433税务专业基础》考研题库

手机扫码阅读全文

第一部分 税收学原理

第一章 税收的起源与发展

第二章 税收的涵义

第三章 税收原则

第四章 税收负担及其转嫁与归宿

第五章 税收效应

第六章 税制结构分析与比较

第七章 中央与地方的税收关系

第八章 国际税收

第二部分 中国税制实务

第一章 税制要素及税收分类

第二章 增值税

第三章 消费税

第四章 关 税

第五章 车辆购置税

第六章 企业所得税

第七章 个人所得税

第八章 土地增值税

第九章 其他各税种

第三部分 中国税收征管制度

第一章 税收征管概论

第二章 税收征管制度

第三章 税务行政法制

第四章 纳税服务