时间: 2020-12-15 22:34:05 来自: OS105

在“2021年税务硕士《433税务专业基础》考研题库”的内容第2页备注了学习笔记

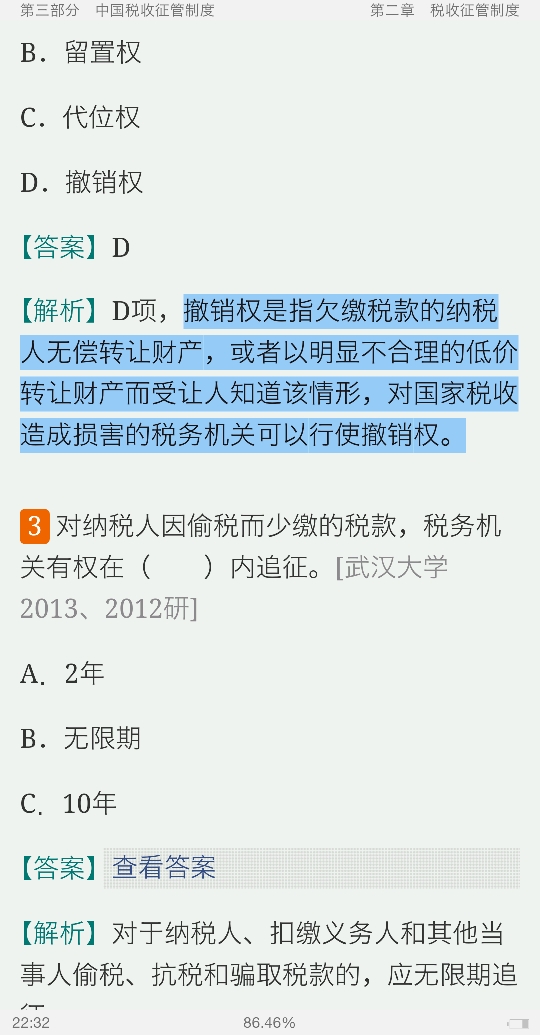

撤销权是指欠缴税款的纳税人无偿转让财产,或者以明显不合理的低价转让财产而受让人知道该情形,对国家税收造成损害的税务机关可以行使撤销权。

点击查看资料全文:前往在线阅读下载全文

用户156****7879正在学习的资料简介:

2021年税务硕士《433税务专业基础》考研题库

手机扫码阅读全文

第一部分 税收学原理

第一章 税收的起源与发展

第二章 税收的涵义

第三章 税收原则

第四章 税收负担及其转嫁与归宿

第五章 税收效应

第六章 税制结构分析与比较

第七章 中央与地方的税收关系

第八章 国际税收

第二部分 中国税制实务

第一章 税制要素及税收分类

第二章 增值税

第三章 消费税

第四章 关 税

第五章 车辆购置税

第六章 企业所得税

第七章 个人所得税

第八章 土地增值税

第九章 其他各税种

第三部分 中国税收征管制度

第一章 税收征管概论

第二章 税收征管制度

第三章 税务行政法制

第四章 纳税服务