时间: 2020-12-17 15:30:07 来自: 在线版

在“2020年中级会计师《经济法》复习全书【核心讲义+历年真题详解】”的内容第0页备注了学习笔记

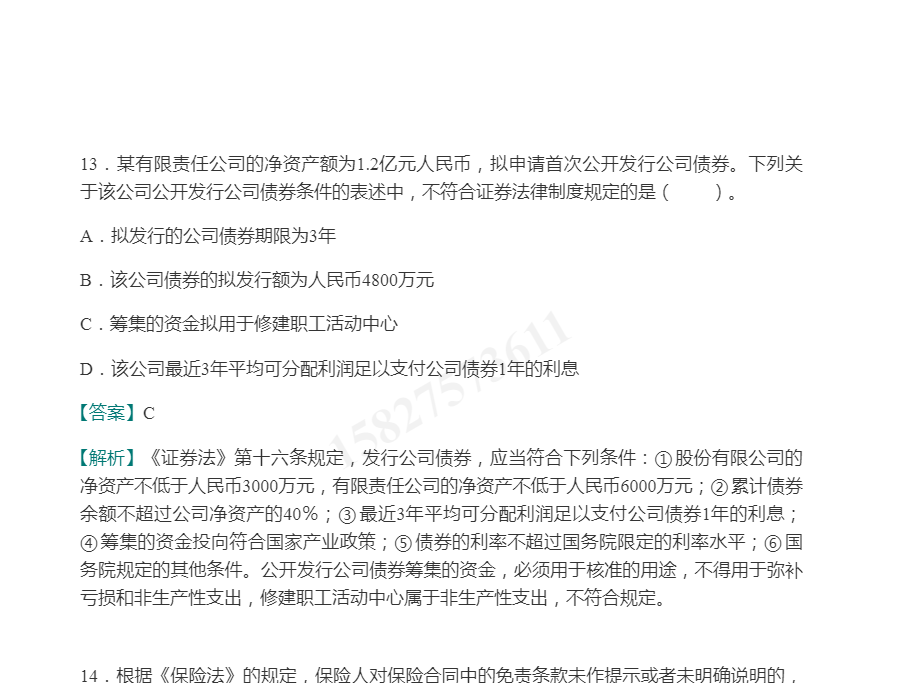

【解析】《证券法》第十六条规定,发行公司债券,应当符合下列条件:①股份有限公司的净资产不低于人民币3000万元,有限责任公司的净资产不低于人民币6000万元;②累计债券余额不超过公司净资产的40%;③最近3年平均可分配利润足以支付公司债券1年的利息;④筹集的资金投向符合国家产业政策;⑤债券的利率不超过国务院限定的利率水平;⑥国务院规定的其他条件。公开发行公司债券筹集的资金,必须用于核准的用途,不得用于弥补亏损和非生产性支出,修建职工活动中心属于非生产性支出,不符合规定。

点击查看资料全文:前往在线阅读下载全文

用户158****3611正在学习的资料简介:

2020年中级会计师《经济法》复习全书【核心讲义+历年真题详解】

手机扫码阅读全文

封面

内容简介

目录

第一部分 中级会计师考试复习指南

第一章 中级会计职称概述

第二章 中级会计职称复习技巧

第二部分 中级会计师《经济法》核心讲义

第一章 总 论

第二章 公司法律制度

第三章 其他主体法律制度

第四章 金融法律制度

第五章 合同法律制度

第六章 增值税法律制度

第七章 企业所得税法律制度

第八章 相关法律制度

第三部分 中级会计师《经济法》历年真题详解

2016年中级会计师《经济法》真题及详解

2015年中级会计师《经济法》真题及详解

2014年中级会计师《经济法》真题及详解

2013年中级会计师《经济法》真题及详解

附录:中级会计师《经济法》考试大纲