◆其他金融资产的收益率:人们通过比较不同金融资产的收益率,来调整自己的资产组合,资产性货币需求就会相应发生变化。

◆其他因素:主要包括信用的发展状况、金融机构的技术和服务水平以及社会保障体系的健全与否等因素。

第16章

选择

1、货币供给量也是存量概念

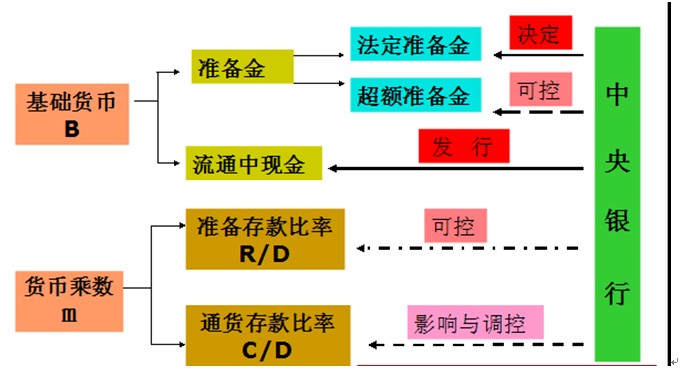

2、中国的基础货币在中国人民银行资产负债表中列在储备货币栏中,主要由货币发行、金融性公司存款、其他存款性公司存款、其他金融性公司存款和非金融性公司存款等项目构成。

3、货币供给 中央银行(基础货币)------存款货币银行(存款货币) 源与流的双侧货币供给机制 必须具备三个条件:1、实行完全的信用货币流通2、按照比例提取准备金3、广泛采用非现金结算的方式

4、原始存款:一般是指商业银行接受的客户以现金方式存入的存款和中央银行对商业银行的资产业务而形成的准备金存款。

▲原始存款是商业银行从事资产业务的基础,也是扩张信用的源泉。

★派生存款:是指由商业银行发放贷款、办理贴现或投资等业务活动派生的存款。

▲使派生存款产生的过程,就是商业银行不断吸收存款、发放贷款、形成新的存款,最终导致银行体系存款总量增加的过程

5、货币供给的内生性:是指货币供给难以由中央银行绝对控制,而主要是由经济体系中的投资、收入、储蓄、消费等各因素内在地决定,货币供给量具有内生变量的性质。

★货币供给的外生性:是指货币供给可以由中央银行进行有效的控制,货币供给具有外生变量的性质。

6、中央银行资产业务与基础货币的关系

◇对存款货币银行的债权债务变化直接增减基础货币;

◇黄金外汇储备变化对基础货币的影响;

◇对政府债权债务的变化影响基础货币.

资产变 负债得变

央行票据只是发给存款货币机构(准备金减少)

7、存款货币创造 条件:客户间的支付广泛采取转帐结算方式;

◇银行实行比例存款准备金制度;

◇客户始终存在贷款需求。

简答

1、货币乘数变化的主要影响因素

居民经济行为

◇居民持币行为影响通货—存款比率.

◇居民储蓄行为影响准备—存款比率(对储蓄种类的选择)

◆企业经济行为

◇企业持币行为影响通货—存款比率.

◇企业理财及资产组合通过影响存款种类结构进而影响通货-存款比率和准备存款比率.

◇企业的经营状况以及贷款需求变化影响货币乘数.

金融机构经济行为

◇商业银行变动超额准备金影响通货—存款比率.

◇银行的贷款意愿影响准备—存款比率

◇向中央银行借款影响准备—存款比率和通货存款比率

◆政府弥补财政赤字的行为

◇征税:短期内不直接影响货币乘数和货币供给量;但长期将影响投资收益 →投资需求下降→贷款需求减少→货币乘数数变小

◇举债:公众和商业银行购买时,货币供给总量不变,但货币结构将发生变化,各层次的货币乘数也相应变化

◇向中央银行直接借款:直接增加政府存款→支用后 →现金投放增加→影响通货存款比率; →银行存款增加→准备金存款增加→影响准备-存款比率↑.

2、货币乘数与存款派生倍数是何关系?

货币乘数和存款货币扩张倍数都是用以阐明现代信用货币具有扩张性的特点

差别:

货币乘数和存款货币扩张倍数的分子分母构成不同

分析的角度和着力说明的问题不同:货币乘数是从中央银行的角度进行的分析,关注基础货币与全社会货币供应量之间的倍数关系;而存款货币扩张倍数是从商业银行的角度进行的分析,主要揭示了银行体系是如何创造出存款货币的。

3、货币供给是内生变量还是外生变量?

争论的实质:货币供给的可控性问题

争论的政策意义:货币政策的有效性

(1)外生货币供应论:货币供给是可以被中央银行控制的外生变量。

代表人物:凯恩斯(1936);弗里德曼(1963);米什金(1998)等。

主要依据:中央银行对基础货币的可控性很强;同时对决定货币乘数的因素具有强大的影响力和控制力。

政策意义:货币政策很重要(有效)。

(2)内生货币供应论 :货币供给由经济体系内诸多因素决定并影响经济运行的内生变量。

代表人物:托宾(1963、1976);萨缪尔森(1979)、琼•罗宾逊夫人(1982)等。

主要依据:货币供给模型受众多主体行为影响,实际经济运行对货币供给有决定性作用;金融创新对货币供给影响巨大;中央银行受制于多方因素,不能单独决定货币供给。

政策意义:货币政策难以控制货币供给量,中间指标应该选择利率。

国内学者的观点

主张内生货币供应论的学者

中央银行的独立性不强;

现实经济运行中的内生性因素很强。

主张外生货币供应论的学者

从本源上说货币供给都是由中央银行的资产负债业务决定的,货币供给是完全可以控制的。

我国的中央银行有足够的权威和手段控制货币供应量。

目前我国中央银行对货币供给具有强大的控制力。

中央银行应该承担起不可推卸的调控责任。

▲随着我国改革开放的推进和市场化程度的提高,货币供给的内生性在增强。

中央银行对货币供给的调控需要适时调整并不断提高调控能力。

第17章

名词解释

1、调节性交易:是指在自主性交易产生不平衡时所进行的用以平衡收支的弥补性交易。

▲调节性交易主要包括资本项目中的短期资本流动和国际储备项目的变动

2、强制储蓄:是指在支出不变时由于物价上涨而减少实际消费和储蓄。

▲出现通货膨胀货币贬值时,公众在名义收入不变的条件下,按原来的模式和数量进行消费和储蓄的实际额均减少,其差额部分就是强制储蓄的部分。

选择

1、通货膨胀的社会经济效应

☆强制储蓄效应;收入分配效应;资产结构调整效应(财富分配效应,实物资产和金融资产);恶性通货膨胀下的危机效应

2、国际收支失衡的原因:经济发展状况、经济结构、货币性因素、外汇投机和国际资本流动 经济周期 国际经济环境

3、逆差对经济的影响:本币贬值,资本流出;政府出面,货币供给减少,经济萎缩;用国际储备来弥补,本国信用降低

顺差:本币升值,央行以外汇占款的形式放出基础货币,国内货币供给增长过快,通胀压力

4、国际收支:①固定汇率对货币供给影响:顺差 ,供给多;浮动汇率:短期还好,央行长期会干预

我国 :外汇占款不断增加;国内要冲销(先用的再贷款,后来是发行央行票据)

随着我国开放程度的扩大,内外均衡问题越来越突出,从国内总供求的角度看,由于我国投融资体制改革滞后、金融市场不发达、利率没有完全市场化,不能真实反映资金的成本, 刺激了企业投资需求“投资热”生产能力超过国内需求,必然出口加大-----------顺差主要原因

虽然我国投资需求快,但储蓄增长更快,s-I 差额进一步扩大,经常项目顺差

简答

1、为什么要调节国际收支顺差?

国际收支顺差也是一种不平衡

★在固定汇率制度下若发生顺差,货币当局为了维持汇率稳定,会购买超额外汇供给,增加基础货币投放,货币供应量增加,从而对一国的物价水平带来压力,长期巨额的顺差难免会导致通货膨胀,不利于经济的健康稳定发展。

★顺差导致拥有大量储备资产,出现高成本、低收益(储备资产的收益率低于长期投资的收益率)

★在浮动汇率制度下若一国发生顺差,则外汇市场上存在超额供给,使本币升值、外币贬值,本币贬值抑制了出口增长,不利于本国经济的长期发展。

★在浮动汇率制度下,储备资产易遭受贬值损失。

★在经济全球化条件下,长期大量顺差会破坏各国之间的经济关系

第18章

选择

1、选择性货币政策工具主要有:

消费者信用控制; 证券市场信用控制;

不动产信用控制; 优惠利率;

预缴进口保证金等

2、直接信用控制的手段主要有:规定利率限额、信用配额、流动性比率、直接干预金融机构业务活动。

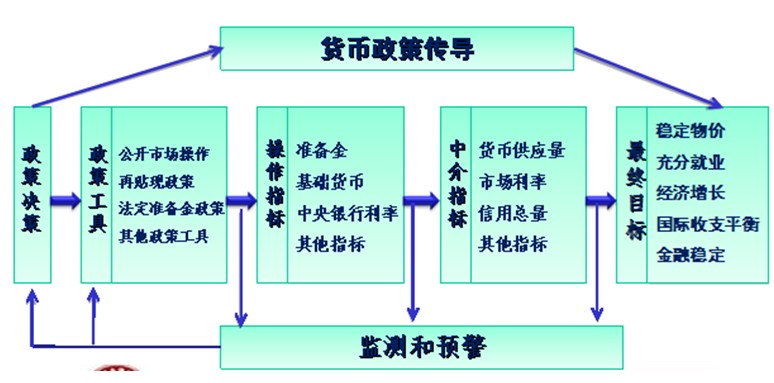

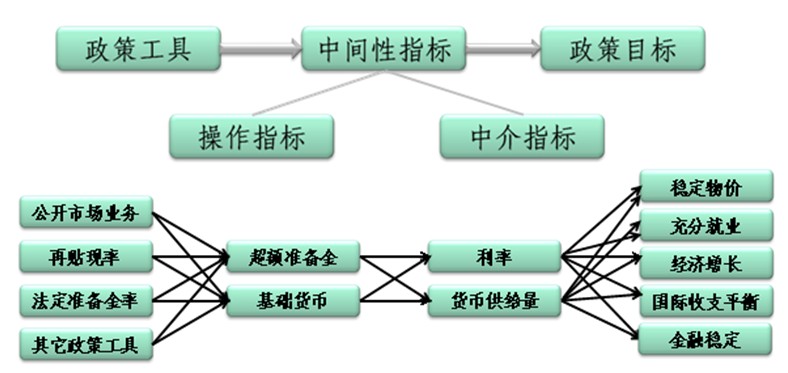

5、货币政策诸目标的关系 (物价和充分就业 ;物价和国际收支(如果别国通胀而本国不变,会造成本国出口增加,顺差);国际收支和经济增长(经济增长,收入增加,逆差,为了改变,紧缩性政策,经济增长下降)

6、可控 可测 相关 抗干扰

操作

①准备金(法定准备金:很强的四性。超额准备金:可测相关但可控与抗干扰差)

② 基础货币 只是相关性弱

③利率 :央行自行决定的 相关性弱;货币市场上的 都好

中介

①利率(必须是市场利率) 可测相关;但可控弱,干扰也差

②Ms 都好 但是越来越不可测 供给内生 抗扰不好

③贷款量 行政手段

④ 汇率 只有可测还好

我国 中介:货币供给 信用总量 同业拆借利率 银行超额准备金率

操作:基础货币 超额准备金率 货币市场基准利率(shibor 回购利率)

我国货币政策传导机制:央行→金融机构→大众

与国外不同的是我们主要以间接融资为主,优点:传导快速直接 央行能够对金融机构经营活动进行有效约束 社会货币供给得到严格控制。缺点:使得政策要求、金融机构经营成果与社会需求的实际状况脱节,并不利于实现政策目标。

第19章

1、监管模式:功能监管(业务监管)和机构监管的优缺点

统一监管模式(英日韩) 多头监管模式(美国、中国)

牵头监管模式(法国) 双峰。。。。(澳大利亚 奥地利) 伞式。。。美?

2、监管体制

按照监管机构的设立:单一监管体制 多元监管

按照监管范围划分:集中。。。(一般是混业经营的。分业。。。一般是分业经营的

按照金融监管权力的分配结构和层次:一线多头(德日法) 双线多头(美 加)

集中单一(英、发展中国家)

3、美、英、日的监管历程。。。。

4、我国 从集中到分业

5、“四结合”监管方法: 现场稽核与非。。。;定期检查与随机抽查;外部监管与内部自律;全面监管与重点监管结合

6、银行流动性比率不低于25%

第20章

1、金融结构的分析指标与评价角度

①金融相关比率:现有金融资产总值在国民财富中的比率

G金融构成比率:各类金融工具在金融工具总额中所占份额

③金融工具比率:金融机构发行的金融工具与非金融机构发行的金融工具之比

④金融部门比率:各个经济部门在金融资产和金融工具中所占份额

⑤分层比率:同类金融机构资产在全部金融机构总资产中所占的份额以及在主要金融工具中所占的份额

⑥金融中介比率:所有金融机构持有的金融资产在全部金融资产中所占份额

⑦融资比率:各种融资方式站全部资金来源的份额

经济金融化:金融相关率